Melisa Murialdo de Mejor Trato nos remitió el informe relacionado sobre «El Coronavirus pide acelerar el proceso de inclusión financiera».

Antilavadodedinero / elmejortrato.com.pe

La inclusión financiera es una herramienta clave para sortear situaciones de riesgo como la actual y permite incorporar pensamientos “transformativos”. La pandemia mostró la importancia de democratizar el proceso de inclusión financiera para que los ciudadanos puedan acceder a servicios.

La pandemia del Coronavirus COVID-19 puso de manifiesto la importancia de democratizar el proceso de inclusión financiera para que los ciudadanos de Latinoamérica puedan acceder y hacer uso de servicios financieros de manera más sencilla.

Así lo afirmaron desde el comparador financiero El Mejor Trato, en un análisis que lleva la firma de Melisa Murialdo

Cabe tener en cuenta que la inclusión financiera implica ampliar el acceso de productos y servicios financieros a personas sin ninguna relación bancaria, además de la alfabetización financiera y tecnológica, con el objetivo de mejorar su calidad de vida.

Se estima que en el mundo unos 2,500 millones de adultos están por fuera del sistema financiero. Esto es que un 40% de la población mundial no cuenta con algún producto financiero según el Banco Mundial. En Latinoamérica ese porcentaje asciende al 61%. Sin embargo, en el análisis Murialdo aclaró que a pesar de eso, sigue siendo la región líder en materia de regulación e infraestructura para la inclusión financiera.

También según el Banco Mundial, el 75% de las personas de clase socioeconómica baja no está bancarizado y apela a la inclusión como medida clave para reducir la pobreza, aumentar la prosperidad y hacer frente a la crisis actual.

Ahora bien, Murialdo se preguntó si es la inclusión financiera necesaria para reducir la pobreza o en realidad es la reducción de la pobreza el factor determinante para aumentar la inclusión. La respuesta fue: “COVID-19 puso de manifiesto la importancia de democratizar el proceso de inclusión financiera para que todos los ciudadanos puedan acceder y hacer uso de servicios financieros de la manera más sencilla posible”.

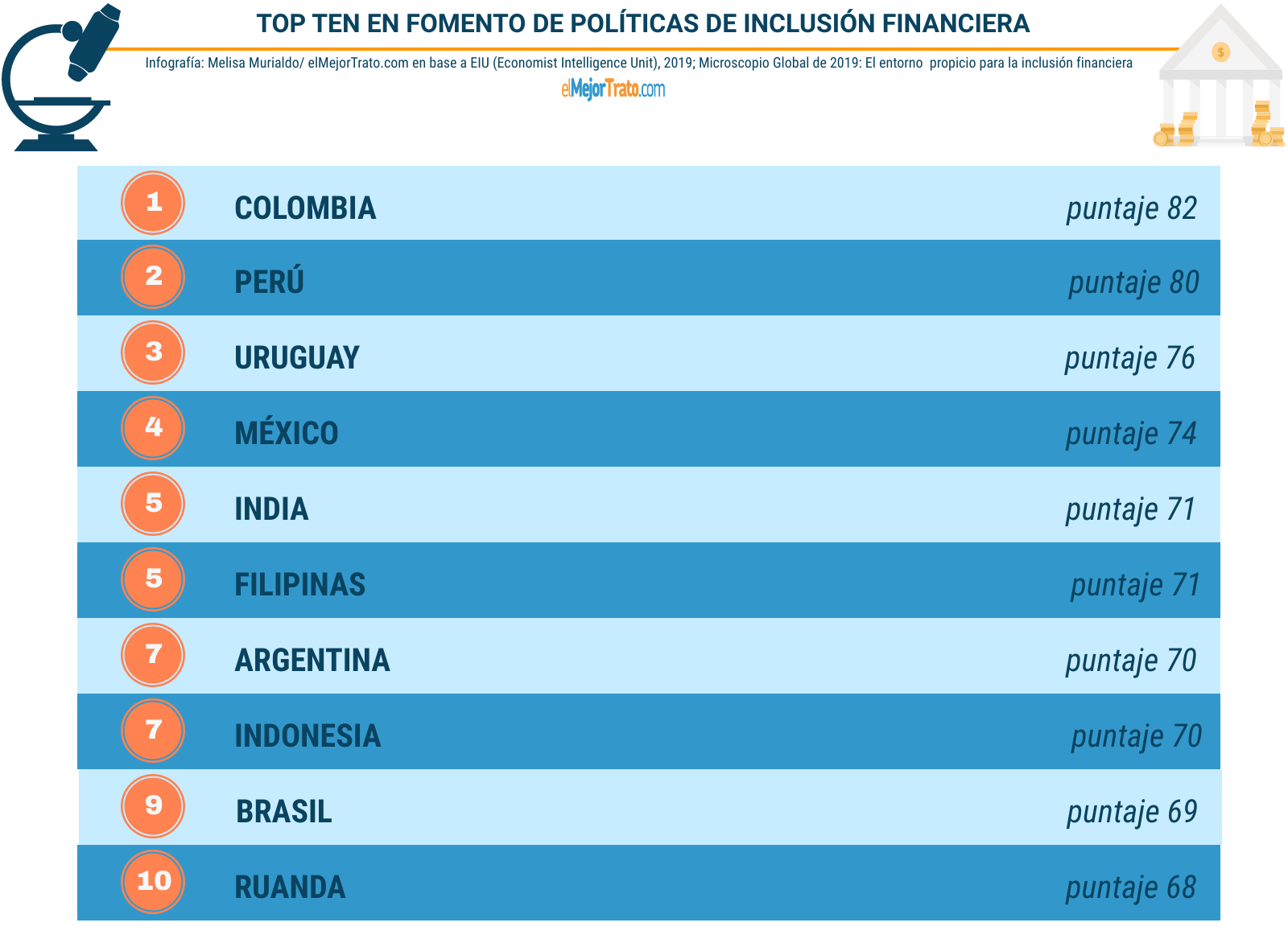

Luego indicó que Colombia, Perú, Uruguay y México encabezan la clasificación global de entorno propicio para la inclusión financiera según The Economist Intelligence Unit.

“El ránking abarca a 55 países en desarrollo y es considerado estándar global al analizar el contexto que favorece la inclusión financiera a través de regulaciones y políticas gubernamentales tendientes a aumentarla”, aclaró.

Latinoamérica y regulación

Latinoamérica lidera como región favorable en materia de regulación, aunque, según Melisa Murialdo, analista de la empresa online de servicios financieros elMejorTrato.com.pe, en general la región tiene varios desafíos que superar, como por ejemplo:

- la disminución de la pobreza

- la reducción de la brecha financiera regional

- la inversión en infraestructura que mejore la conectividad en pos de la ampliación del uso de la banca digital en áreas no urbanas

- la creación de una estructura de ciberseguridad avanzada

- la disminución de costos bancarios, simplificación en el uso de la banca electrónica y mejora en el nivel de confianza proyectado a sus clientes

Además, resaltó que más de la mitad (60%) de los latinoamericanos no ahorran y los que lo hacen prefieren hacerlo “debajo del colchón”. Entre las principales razones se encuentra que no cuentan con ingresos suficientes para ahorrarlos y la desconfianza por experiencias vividas en el sistema bancario formal.

Inclusión financiera como solución

Murialdo planteó otro interrogante:¿Es la Inclusión Financiera el “remedio” para la pandemia económica provocada por el Coronavirus?

“La coyuntura que transitamos que obligó a la mayoría de la población a permanecer en casa para evitar contagiarnos y propagar el Coronavirus, brinda una oportunidad para potenciar los medios electrónicos de pago y desalentar consecuentemente el uso del efectivo, situaciones que para ser viables requieren de acelerar el proceso de democratización de inclusión financiera”, comentó.

En ese contexto, describió que el gasto en el canal digital se triplicó en Latinoamérica, lo que se destacó significativamente en México, Argentina y Colombia.

Es así que consideró importante evaluar la forma de responder activamente a los nuevos retos que impone la economía digital:

- mejorar la logística para evitar disconformidad de los consumidores

- asegurar la bioseguridad con envíos gratis

- aumentar mano de obra esencial para evitar retrasos en las entregas

- ofrecer productos que satisfagan las necesidades de la población diversa

- aprovechar la ventaja regulatoria en materia de inclusión financiera

Sin dejar de lado complementos analógicos para disminuir los riesgos y maximizar los beneficios, opinó que la pandemia podría aumentar el uso de medios de pago diferentes al dinero físico como un hábito de consumo en la sociedad.

“El comercio a través de las plataformas electrónicas crecerá más que el tradicional minorista el próximo año ya que nuevos consumidores digitales experimentaron la modalidad y los ya establecidos han incrementado su uso durante la cuarentena”, remarcó.

Por otro lado, dijo que, si los bancos saben aprovechar la oportunidad que les acerca el comercio electrónico, incrementarán la cantidad de personas que se encuentran agregadas al sistema financiero, ya que ofrecer la mayoría de los productos por los canales tecnológicos es vital en un momento de aislamiento social.

“Para que puedan competir con el efectivo, las formas de pago electrónicas que brinde la inclusión deben ser no sólo seguras para evitar los fraudes informáticos sino también accesibles a toda la población, rápidas y sencillas sin trámites burocráticos engorrosos que hacen círculo interminable de contraseñas y verificaciones que paradójicamente terminan dando la sensación de haber expuesto toda nuestra privacidad desalentando el proceso de digitalización de la población que el momento actual precisa”, agregó

Educación y trabajo

Otro tema a tener en consideración, es que, sin educación ni creación de fuentes laborales la ampliación del proceso de bancarización de la población se torna insuficiente. En ese contexto, opinó que el mayor obstáculo en el mundo y más aún en un mundo en emergencia es la pobreza, concretamente la falta de oportunidades para acceder a una vida digna; ya que, sin empleo ni ingresos económicos uno se pregunta “¿qué dinero voy a ahorrar y entregar a una institución que no conozco si no tengo ninguno?”

Para concluir, Murialdo reflexionó: “Las políticas de inclusión financiera son eficaces cuando se complementan con políticas sociales de empleo y fiscales. Ya que de lo contrario los indicadores pueden subir en el corto plazo y mostrar resultados engañosos al hacerse insostenibles en el tiempo”.

De acuerdo a últimos datos proporcionados por el INEI, un 47% de los adultos en Perú son clientes de algún banco o financiera (aunque no necesariamente lo utilice). El resto no es titular de ningún producto financiero

Con respecto a la población ocupada mayor de 18 años de edad, solamente 4 de cada 10 peruanos tiene acceso o hace uso de alguno de los servicios del Sistema Financiero.

El instrumento electrónico más utilizado en el país es la tarjeta de débito con cerca de un 50% de participación. Sin embargo, es importante aclarar que el gran porcentaje de participación de los cajeros automáticos responde todavía a una alta incidencia de retiros de efectivo a través de este canal.

Es así que hasta hace pocos meses el dinero en papel se negaba a desaparecer.

COVID-19 puso de manifiesto la importancia de democratizar el proceso de inclusión financiera para que todos los peruanos puedan acceder a servicios financieros de la manera más sencilla posible y así poder realizar transacciones de manera online para abastecerse en una “nueva normalidad” donde prevalece el distanciamiento social.

Colombia, Perú, Uruguay y México encabezan la clasificación global de entorno propicio (Anexo I) para la inclusión financiera según The Economist Intelligence Unit.

El análisis realizado por la empresa online de servicios financieros el Mejor Trato, enumera que el país tiene desafíos (Anexo II) que superar como:

La inclusión financiera está directamente relacionada con la inclusión digital.

A nivel nacional, solo el 38,8% de los hogares cuenta con internet.

Aunque el país ha avanzado en la reducción de la brecha digital rural/urbana, se mantiene una gran diferencia en la adopción de servicios de telecomunicaciones entre ambas zonas:

En el área urbana, 41 de cada 100 residencias poseen servicio de internet. En el otro extremo, se encuentran los hogares del área rural, donde solo 6 de cada 100 cuentan con el servicio.

Sin inversión en infraestructura que amplíe la conectividad no va a ser posible aumentar el desarrollo de la bancarización. Ya que, si no tengo internet, pero sí una cuenta bancaria; ¿cómo accedo desde lugares alejados de sucursales a servicios financieros que se proyectan en su mayoría digitales?

Si el camino es hacia la banca digital, las posibilidades de fraudes virtuales se acrecentarán por lo tanto se hace inminente la necesidad de promover el desarrollo continuo de la seguridad en Internet en pos de proteger al sistema de ataques, estafas y robos cibernéticos.

¿Es la Inclusión Financiera el “remedio” para la pandemia económica provocada por el Coronavirus?

La coyuntura que transitamos brinda una oportunidad para potenciar los medios electrónicos de pago y desalentar consecuentemente el uso del efectivo, situaciones que para ser viables requieren de acelerar el proceso de democratización de inclusión financiera.

El gasto en el canal electrónico se triplicó en Latinoamérica. El comercio a través de esas plataformas crecerá más que el comercio tradicional minorista el próximo año ya que nuevos consumidores digitales experimentaron la modalidad y los ya establecidos han incrementado su uso durante la cuarentena.

Es así que, a pesar del apego a la plata en mano, la contingencia está modificando los hábitos de compra y pagos de los compradores, quienes prefieren usar menos billetes y están optando por los pagos digitales. El uso de los medios digitales en el país en general ya no es y ni podría ser el mismo.

Por lo que, si se evalúa la forma de responder activamente a los nuevos retos que impone la economía digital:

- mejorar la logística;

- asegurar bioseguridad con envío gratis;

- aumentar mano de obra esencial para evitar retrasos;

- aprovechar la ventaja regulatoria en materia de inclusión financiera;

- ofrecer productos que realmente satisfagan las necesidades de la población diversa

Sin dejar de lado complementos analógicos para disminuir los riesgos y maximizar los beneficios, la pandemia podría aumentar el comercio electrónico hasta llegar a picos nunca antes imaginados e incorporar el uso de medios de pago diferentes al dinero físico como un hábito de consumo en la sociedad y consecuentemente la necesidad de bancarizarlos.

Si los bancos saben aprovechar la oportunidad que les acerca hoy el comercio electrónico incrementarán la cantidad de personas que se encuentran agregadas al sistema financiero, ya que ofrecer la mayoría de los bienes y servicios por los canales tecnológicos es vital en un momento de aislamiento social.

Por ende, si las personas no están incluidas financieramente van a continuar prefiriendo “romper” con el aislamiento que realizar sus transacciones de manera online.

Pero para que puedan “competir” con el efectivo, las formas de pago electrónicas deben ser no sólo seguras para evitar los fraudes informáticos sino también accesibles a toda la población, rápidas y sencillas sin trámites burocráticos engorrosos que hacen círculo interminable de contraseñas y verificaciones que paradójicamente terminan dando la sensación de haber expuesto toda tu privacidad desalentando el proceso de digitalización de la población.

Sin educación ni creación de fuentes laborales la ampliación del proceso de bancarización de la población se torna insuficiente.

Como conclusión las políticas de inclusión financiera son eficaces cuando se complementan con políticas sociales de empleo y fiscales. Ya que de lo contrario los indicadores pueden subir en el corto plazo y mostrar resultados engañosos al hacerse insostenibles en el tiempo.

Por: Mel Murialdo / elmejortrato.com.pe