El informe completo de la contabilidad de GE con más de $ 38 mil millones en fraude,según Markopolos.

Las acciones de General Electric cayeron el jueves después de que el denunciante de Madoff Harry Markopolos atacara al conglomerado en un nuevo informe, diciendo que supuestamente ha estado ocultando la extensión de sus problemas financieros en declaraciones financieras fraudulentas.

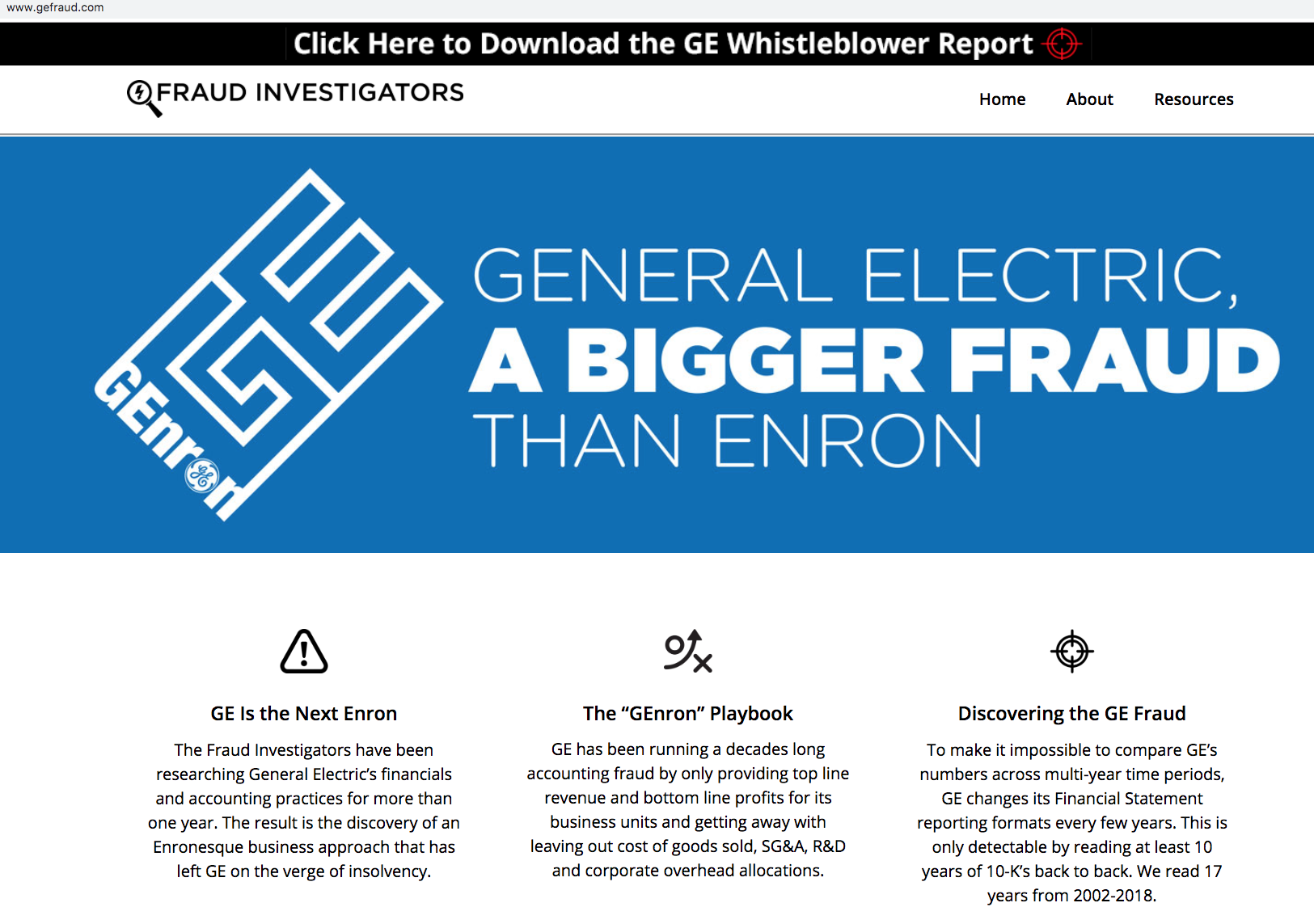

Se ha creado un sitio web para difundir el informe, www.GEfraud.com , donde Markopolos lo llama “un fraude más grande que Enron”. El investigador financiero, que estaba investigando a GE por un fondo de cobertura no identificado, escribe que después de más de un año de investigación descubrió “un enfoque comercial de Enronesque que ha dejado a GE al borde de la insolvencia”.

“Mi equipo ha pasado los últimos 7 meses analizando la contabilidad de GE y creemos que los $ 38 mil millones en fraude que hemos encontrado es simplemente la punta del iceberg”, dijo Markopolos en el informe de 175 páginas.

El caso de Markopolos se centra en la unidad de seguros de cuidado a largo plazo de GE, que la compañía tuvo que aumentar las reservas por $ 15 mil millones el año pasado. Al examinar las presentaciones de las contrapartes de GE en este negocio, alega que GE está ocultando pérdidas masivas que solo aumentarán a medida que los asegurados envejezcan. Afirma que GE ha presentado declaraciones falsas a los reguladores de la unidad, u otros ocho reguladores de seguros lo han hecho. Por separado, continúa encontrando problemas con la contabilidad de GE en su unidad de petróleo y gas Baker Hughes.

GE confirmó la existencia del informe en un comunicado a CNBC, pero dijo que no lo ha visto. El sitio web solicita a los usuarios que envíen un nombre y un correo electrónico para recibir el informe completo.

“Nunca nos hemos reunido, hablado o tenido contacto con esta persona. Si bien no podemos comentar sobre el contenido detallado de un informe que no hemos visto, las acusaciones que hemos escuchado son completamente falsas y engañosas”, dijo el comunicado. .

El Wall Street Journal informó por primera vez sobre la misiva y dijo que la había visto, enviando las acciones de GE a la baja. Las acciones cayeron hasta un 5,9% en las operaciones previas a la comercialización el jueves.

Markopolos es un experto en contabilidad con sede en Boston que ganó notoriedad después de señalar irregularidades con la estrategia de inversión de Madoff y cómo era imposible generar los rendimientos que el estafador afirmó años antes de que el esquema Ponzi fuera expuesto. Fue ignorado en gran medida en ese momento. Más recientemente, Markopolos ayudó a descubrir un escándalo de comercio de divisas en un grupo de bancos.

El grupo Markopolos que estudia GE incluye al veterano de contabilidad forense John McPherson, cofundador de MMS Advisors, que se especializa en la industria de seguros.

“GE ha estado ejecutando un fraude contable de décadas de duración solo al proporcionar ingresos de primera línea y ganancias de línea de fondo para sus unidades de negocios y salirse con la suya dejando de lado el costo de los bienes vendidos, gastos generales y administrativos, I + D y asignaciones generales corporativas”, dijo el informe.

El valor de mercado de GE al cierre del miércoles fue de $ 78.8 mil millones. Markopolos dijo al periódico que la unidad de seguros necesitaría aumentar las reservas en más de $ 18.5 mil millones.

Estos son los puntos principales que Markopolos hace en las partes del sitio web, que ahora están disponibles para leer en línea:

- “Este es el noveno caso de fraude de seguros de mi equipo de fraude contable en los últimos nueve años y es el más grande, más grande que Enron y WorldCom combinados. De hecho, los $ 38 mil millones de GE en fraude contable representan más del 40% de la capitalización de mercado de GE, llegando lejos más grave que los fraudes contables de Enron o WorldCom ”.

- “GE utiliza muchos de los mismos trucos de contabilidad que Enron, tanto que hemos llamado a esto el caso de GEnron”.

- “De los $ 29 mil millones en nuevas reservas de LTC que GE necesita, $ 18.5 mil millones requieren efectivo de inmediato, mientras que los $ 10.5 mil millones restantes son un cargo GAAP no en efectivo que las reglas de contabilidad deben tomarse antes del 1TTR 2021. Estas pérdidas inminentes destruirán el saldo de GE hoja, ratios de deuda y probablemente también violan los convenios de deuda ”.

- “Cuando compara a GE con una compañía de seguros responsable utilizando una contabilidad de empresa en funcionamiento como Prudential (PRU), GE necesita $ 18.5 mil millones en reservas adicionales para poder pagar las reclamaciones. Comparamos las políticas de LTC de GE con Prudential y Unum, dos aseguradoras con políticas similares de LTC vintage anteriores a mediados de 2000, pero cuyas políticas tienen características de riesgo mucho más bajas que las de GE. El índice de pérdidas de Prudential 2018 en políticas similares fue del 185% y están reservando $ 113,455 por política, mientras que los índices de pérdidas de GE son varias veces más altos y solo reservamos $ 79,000 por póliza. Solo para igualar el nivel de reservas de Prudential se requeriría un aumento inmediato de $ 9.5 mil millones en reservas ”.

- ”¡GE cambiaría sus formatos de informes cada 2-4 años para evitar que los analistas puedan hacer comparaciones entre horizontes temporales! En otras palabras, GE se esforzó por hacer imposible analizar el desempeño de sus unidades de negocios. ¿Por qué una empresa hace eso? Solo podríamos pensar en dos razones: 1) para ocultar el fraude contable o 2) porque son tan incompetentes que no son capaces de mantener libros y registros adecuados. No estoy seguro de qué razón es peor porque ambos son malos y cada uno es un camino a la bancarrota ”.

GE ya está siendo investigado por el Departamento de Justicia y la SEC por posibles prácticas contables . Eso incluye un cargo de $ 22 mil millones que la compañía asumió en el tercer trimestre en relación con las adquisiciones realizadas en su negocio de energía.

El conglomerado industrial en dificultades eliminó abruptamente a su ex CEO y presidente John Flannery el año pasado después de solo un año en el trabajo, e instaló al ex CEO de Danaher Lawrence Culp como su sucesor.

Flannery había sido nombrado en agosto de 2017, tomando las riendas de Jeff Immelt a medida que las acciones de GE se erosionaban constantemente. El valor de la compañía continuó estableciendo nuevos mínimos, ya que los inversores siguen sin estar convencidos por la visión de cambio de Flannery. En junio pasado, GE fue expulsado del Dow Jones Industrial Average. Había sido el componente más antiguo del índice blue chip en 111 años.

El informe de la compañía arrojó ganancias mejores a las esperadas en el segundo trimestre y dio una perspectiva optimista para su flujo de caja industrial, una métrica clave observada por los inversores. GE también anunció que el ejecutivo Jamie Miller, quien ha estado con GE desde 2008, renunció. Fue nombrada directora financiera en 2017 bajo Flannery.

GE dijo que su unidad de energía muestra “signos de estabilización”, pero los pedidos del segmento se mantuvieron lentos, con $ 4.9 mil millones en pedidos reservados, lo que representa una caída del 22% respecto al año anterior. Los ingresos cayeron un 25% año tras año en el segundo trimestre, mientras que el poder apenas reportó una ganancia de $ 100 millones.

GE señaló que Markopolos dio un fondo de cobertura sin nombre con el que está trabajando con acceso al informe con anticipación. Markopolos le dijo al WSJ que también se lo dio a los reguladores de valores.

Un descargo de responsabilidad en el sitio web decía: “Antes de la distribución inicial de este Informe el 15 de agosto de 2019, la Compañía celebró un acuerdo con una entidad externa para revisar una copia avanzada del Informe a cambio de una compensación provista posteriormente. Esa compensación se basa en un porcentaje de las ganancias resultantes de las posiciones de la entidad externa en los valores, derivados y otros instrumentos financieros de, y / o relacionados con, General Electric Company (“GE”) (NYSE: GE). Esas posiciones tomadas por la entidad de terceros están diseñadas para generar ganancias si el precio de los valores de GE disminuye ”.

Aquí está la declaración completa de GE a CNBC:

“Nunca nos hemos reunido, hablado o tenido contacto con esta persona. Si bien no podemos comentar sobre el contenido detallado de un informe que no hemos visto, las acusaciones que hemos escuchado son completamente falsas y engañosas”.

Es ampliamente conocido y el WSJ ha informado previamente que él trabaja y es compensado por fondos de cobertura sin nombre. Dichos fondos suelen estar motivados financieramente para tratar de generar ventas en corto de las acciones de una empresa para crear una volatilidad innecesaria.

GE respalda sus finanzas. Operamos con el más alto nivel de integridad en nuestros informes financieros y hemos establecido claramente nuestras obligaciones financieras con gran detalle.

Seguimos enfocados en administrar nuestro negocio todos los días y en seguir el camino estratégico que hemos trazado. No nos distraeremos con este tipo de especulación sin mérito, equivocada y egoísta, y tampoco nadie en la comunidad de inversores. ″

Abordar las alegaciones del Sr. Markopolos:

GE Insurance: Creemos que nuestras reservas actuales están bien respaldadas por las características de nuestra cartera, y realizamos rigurosas pruebas de adecuación de reservas cada año. La implementación futura del estándar de contabilidad de seguros GAAP, que dependerá en gran medida de una serie de variables, no afectará la contabilidad legal, lo que impulsa nuestros requisitos de financiación.

Contabilidad de BHGE: como accionista mayoritario de BHGE, estamos obligados a informar las ganancias consolidadas (según la ley GAAP de EE. UU.), En contra de lo que alega el Sr. Markopolos. Además, la consolidación de BHGE por parte de GE incluye la divulgación adicional de los resultados de BHGE realizados a través del informe de resultados del segmento BHGE en las notas a los estados financieros consolidados de GE. BHGE también es un solicitante de registro independiente de la SEC con sus propios documentos presentados ante la SEC en el Formulario 10-Q y 10-K como una compañía separada. En el 10T más reciente, GE reveló que la pérdida tras la desconsolidación de BHGE de una venta de nuestros intereses (que nos lleva por debajo de nuestra posición de mayoría actual) sería de aproximadamente $ 7.4B al 26/07/19.

Liquidez de GE: Contrariamente a lo que alega el Sr. Markopolos, GE continúa manteniendo una sólida posición de liquidez, líneas de crédito comprometidas y varias opciones ejecutables para monetizar activos.

La Compañía finalizó el segundo trimestre con $ 16.9B de efectivo industrial, excluyendo a Baker Hughes GE, $ 12.5B de liquidez en GE Capital y acceso a $ 35B de líneas de crédito. Como se relaciona con los objetivos de apalancamiento de GE, como la Compañía ha declarado anteriormente durante las ganancias del 2T, espera lograr un progreso significativo hacia estos objetivos para fines de 2020.

ALD/CNBC