Los grandes bancos de inversión del mundo han atravesado coyunturas complejas por cuenta de la crisis financiera en este primer trimestre, pues han quedado al descubierto falencias importantes que han hecho tambalear al sistema.

A pesar de ello, los mercados de valores no han reaccionado de manera catastrófica. ¿Por qué?

Se conoce como ‘bulge bracket’ al término que agrupa a los bancos de inversión multinacionales más importantes del mundo, cuyos principales clientes suelen ser grandes instituciones, corporaciones y gobiernos. La lista, que apenas pasa de la decena de nombres, cuenta con exponentes de renombre y prestigio como Goldman Sachs, Bank of America, Credit Suisse y Deutsche Bank.

La mención de estos cuatro ejemplos es intencional, pues han acaparado titulares poco halagadores en su mayoría durante los últimos meses. El caso de Credit Suisse ha sido el más sonado, pues la pérdida de reputación derivada de episodios de lavado de dinero provocó la desconfianza de sus clientes y un masivo retiro de capital, así como una caída estrepitosa en el valor de sus acciones, que cayeron 24%. Como consecuencia, el banco fue adquirido por UBS, su competidor histórico y también miembro del exclusivo grupo de los ‘bulge bracket’, por un precio aproximado que superó los US$3.000 millones

Deutsche Bank también tuvo que sortear un desplome de hasta 15% en sus acciones a finales de marzo. Esto debido a un movimiento de US$5 millones en los CDS (siglas de Credit Default Swap) sobre la deuda subordinada del banco. Este tipo de contrato permite al comprador, mediante prima fija periódica, cubrirse ante un evento de crédito de una entidad. Pese a que el monto fue relativamente pequeño, puede invertirse en derivados para especular con la evolución negativa de una institución bancaria.

Para cuando se juntaron estas dos coyunturas, el índice CAC 40 de París cayó 1,74%, el DAX 40 de Alemania 1,66%, el FTSE 100 de Inglaterra 1,26% y el IBEX 35 de España 1,98%. No obstante, los valores subieron drásticamente un mes después, registrando crecimientos que oscilaron entre 5,9% y 68,51% (ver gráfico).

Para el economista jefe de Tressis, Daniel Lacalle, esto se debe a que el mercado entendió que el elemento del riesgo de contagio del episodio de Credit Suisse es muy bajo y no se han visto grandes cambios de depósitos en Europa. Cabe tener en cuenta que la respuesta de los bancos centrales ha sido rápida, lo que ha evitado muchos problemas a juicio del experto.

“Claramente la respuesta de bancos centrales tiene un incentivo perverso, y el mensaje que queda para el ciudadano es que es más seguro tener depósitos en bancos grandes que en pequeños”, explicó.

Aquí es necesario hacer una mención especial a lo que paso en EE.UU. con las caídas de Silicon Valley Bank, Signature Bank y First Republic Bank, y es que se ha visto que se garantizan los depósitos que no están asegurados en caso de que el banco sea grande, como por ejemplo Bank of America, que creció 16% en el primer trimestre de 2023 con una utilidad neta de US$7.656 millones. Esto se debió en gran medida al incremento de tasas de interés de la FED.

Un escenario completamente diferente experimentó Goldman Sachs, pues depende agresivamente de los ingresos de la banca de inversión, que ha visto su actividad disminuida en el primer trimestre del año debido a la incertidumbre que ha generado la crisis financiera global. De ahí que sus utilidades cayeran 19% en los tres primeros meses del año, cerrando en US$3.087 millones.

No obstante, lo que vemos ahora es una crisis de liquidez, más no de pérdida de confianza en el sistema, de acuerdo con Lacalle. Ahí si hay un elemento diferenciador en la gestión de los bancos, pues los ciudadanos se están dando cuenta que es un problema de valoraciones de mercado. De ahí que el experto sostenga que “el futuro de la banca de inversión es enorme”.

“Lo que vemos en cualquier caso es que la banca de inversión está en un momento en que tiene una gran oportunidad para mostrar la diferencia que genera cada una de las entidades. Los casos de Credit Suisse y Deutsche Bank son un tema muy específico, y es clave que la gente entienda que lo que paso con Credit Suisse, por ejemplo, era algo que se conocía desde hace una década”, subrayó.

En esto estuvo de acuerdo el CEO de Blackrock, Larry Fink, que sostuvo que años de tasas de interés más bajas tuvieron el efecto de impulsar a algunos propietarios de activos a aumentar sus compromisos con inversiones ilíquidas, intercambiando menor liquidez por mayores rendimientos. Ahora existe el riesgo de un desajuste de liquidez para estos propietarios de activos, especialmente aquellos con carteras apalancadas.

Estos antecedentes han hecho que el Banco Central Europeo (BCE) tomara cartas en el asunto desde el pasado 18 de abril, cuando anunció su estrategia para gestión de crisis bancarias y seguro de depósitos, basada en cambios legislativos propuestos por la Comisión Europea.

Dichas modificaciones aclaran el ámbito de aplicación de una resolución en relación con los procedimientos de liquidación nacionales. También mejoran nuestro conjunto de herramientas para gestionar las quiebras bancarias de una manera que protege las funciones críticas y a los ciudadanos de manera efectiva.

“Durante los últimos diez años, Europa ya ha logrado un progreso significativo en el establecimiento de un marco sólido para tratar con los bancos en dificultades financieras y quiebras bancarias. Llevar esto un paso más allá es algo que agradecemos mucho”, dijo la presidenta del Consejo de Supervisión del BCE, Andrea Enria.

En la visión tradicional de la banca, si un banco está bien capitalizado, entonces cualquier pánico por parte de los depositantes crearía un problema que sería solo temporal, y que además podría ser abordado de manera efectiva si el banco central proporciona suficiente liquidez como prestamista de última instancia.

Mire también: Sol peruano es la moneda más estable de Latinoamérica pese al continuo ruido político, señala Scotiabank

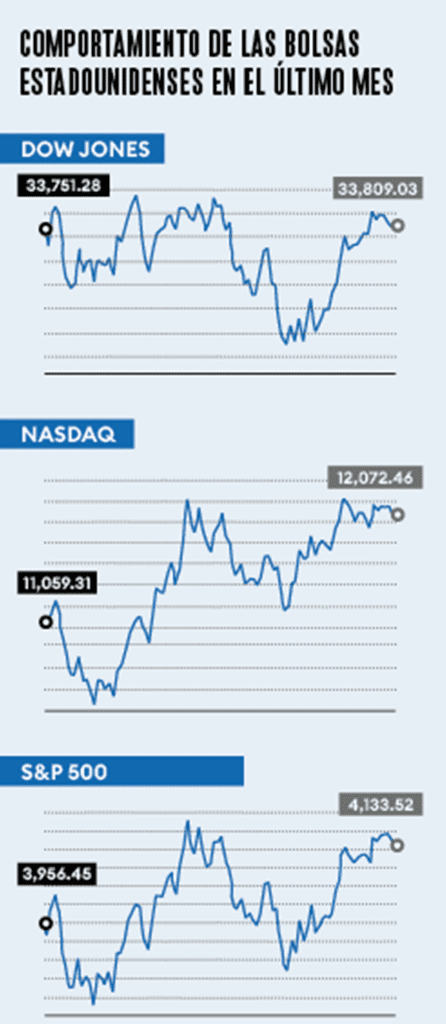

Eso explicaría en gran medida por qué, al igual que en Europa, las bolsas estadounidenses tuvieron crecimientos importantes en el último mes desde el colapso de los bancos europeos. Mientras que el Dow Jones tuvo incrementos de 0,17%, los índices S&P500 y Nasdaq subieron 9,16% y 4,47% respectivamente.

Para el profesor de la cátedra James Barr Ames de Derecho, Economía y Finanzas de la Universidad de Harvard, Lucian Bebchuk, las verdaderas preocupaciones serían que los bancos sistemáticamente importantes podrían ser vulnerables a las corridas bancarias debido al pánico y los temores autocumplidos, incluso cuando dichas instituciones satisfagan completamente los requisitos regulatorios que surgieron de la última crisis financiera, que ya cumple 15 años.

No obstante, a juicio de Fink, la crisis bancaria actual otorgará mayor importancia al papel de los mercados de capital. A medida que los bancos se vean potencialmente más restringidos en sus préstamos, o a medida que sus clientes se den cuenta de estos desajustes entre activos y pasivos, el directivo anticipó que probablemente acudirán en mayor número a los mercados de capital para obtener financiamiento.

En el caso de América Latina, los inversionistas están analizando cuidadosamente cada posible declaración y anuncio de política para decidir sobre las inversiones en la región, según explicó el director de finanzas corporativas de Deloitte, Fernando Szterling. Para el ejecutivo, “ayudar a nuestros clientes a separar el ruido de los fundamentales y planificar sus inversiones a largo plazo será una de nuestras prioridades”.