Dada la dimensión transfronteriza de los delitos graves, incluido el terrorismo, y de las actividades financieras relacionadas, las autoridades competentes que llevan a cabo investigaciones a menudo necesitan acceder a información sobre cuentas bancarias en otros Estados.

¿Qué tienen en común todos los grandes grandes escándalos recientes de corrupción? Los individuos y las empresas involucradas en los esquemas como los lavanderías rusos y azerbaiyanos y la Operación Lavado de automóviles en Brasil confiaron en los bancos europeos para pagar sobornos, transferir fondos ilícitos y ocultar el producto de la corrupción.

En esquemas menos destacados, también hemos visto que los cleptócratas y sus familiares también usaron bancos europeos para lavar la reputación y el producto del delito: la familia Dos Santos de Angola, los Obiang de Guinea Ecuatorial, Viktor Yanukovych de Ucrania y Gulnara Karimova de Uzbekistán , entre una larga lista de otros.

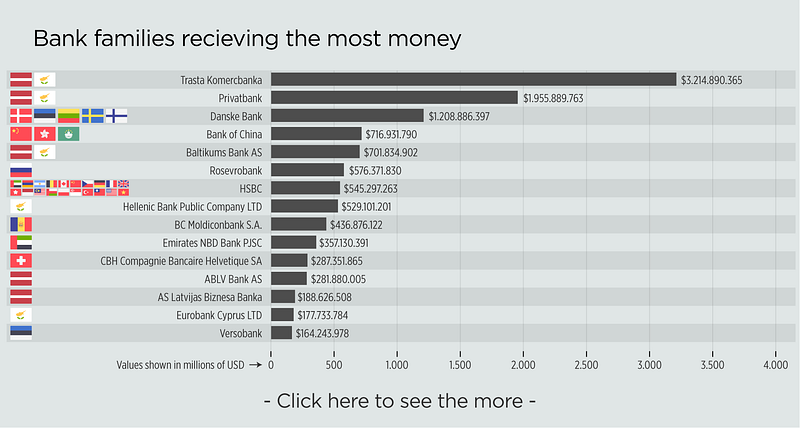

Si tomamos el ejemplo de la lavandería rusa, se transfirieron más de US $ 13 mil millones de fondos ilícitos a la Trasta Komercbanka en Letonia y, desde allí, a todo el mundo. Desde 2010 hasta 2014, 21 compañías ficticias realizaron casi 27 mil pagos a través de 732 bancos extranjeros. Muchos de estos bancos estaban ubicados en Chipre, Dinamarca, Estonia, Alemania, Países Bajos, Suecia y el Reino Unido, todos países de la UE.

La mayor parte de este dinero pasó a través de la sucursal estonia de Danske Bank , el banco más grande de Dinamarca, que está en el centro de atenciónpor haber permitido alrededor de 9.5 millones de pagos de clientes de alto riesgo, incluso como parte de otros esquemas de lavado de dinero como el de Azerbaiyán. .

El monto total de estos pagos fue de aproximadamente US $ 230 mil millones (EUR 200 mil millones), lo que lo convierte en el mayor escándalo de lavado de dinero en Europa

¿Malas leyes o malas prácticas?

En los últimos años, la Unión Europea (UE) ha reforzado sus normas y regulaciones contra el lavado de dinero. Sin embargo, la supervisión y el cumplimiento por parte de los reguladores nacionales y los organismos encargados de hacer cumplir la ley en los Estados miembros ha sido inconsistente.

En algunos casos, los organismos supervisores reaccionaron solo después de que la Red de Ejecución de Delitos Financieros de la Tesorería de los Estados Unidos (FinCEN) tomó medidas especiales o los periodistas de investigación descubrieron irregularidades .

Estos episodios individuales socavan la integridad y la reputación del sistema financiero de la UE en su conjunto, lo que sugiere que depende de personas externas para señalar las fallas.

Incluso cuando se identifica la negligencia, las autoridades nacionales a menudo no toman las medidas adecuadas. Cuando se aplican, las multas son a menudo demasiado bajas. La información sobre las sanciones no siempre está disponible públicamente. [1] Lo que es peor, las instituciones financieras de alto perfil y su alta gerencia parecen intocables, y muy pocas son procesadas por facilitar el lavado de dinero.

Una auditoría nacional del sistema bancario letón después de la lavandería llevó a solo US $ 850,000 (EUR 640,000) en multas contra tres bancos . Danske Bank recibió una reprimenda, pero no ha enfrentado ninguna sanción financiera a pesar de la amplia evidencia de irregularidades.

Las autoridades danesas y estonias iniciaron investigaciones penales en agosto de 2018, cuatro años después de que el regulador estonio señalara por primera vez serios defectos. En diciembre, Estonia arrestó a 10 gerentes de clientes como parte de la investigación.

La semana pasada, la Autoridad de Resolución y Supervisión Financiera de Estonia ordenó a Danske Bank cerrar su sucursal en Tallin. Sin embargo, queda por ver si el banco y su alta gerencia enfrentarán otras sanciones.

Un problema de la UE

La UE reconoce que los corruptos y los delincuentes a menudo operan en diferentes Estados miembros y que sus activos, incluidas las cuentas bancarias, a menudo se encuentran en otros. Dada la dimensión transfronteriza de los delitos graves, incluido el terrorismo, y de las actividades financieras relacionadas, las autoridades competentes que llevan a cabo investigaciones a menudo necesitan acceder a información sobre cuentas bancarias en otros Estados.

La necesidad de mejorar la cooperación entre las autoridades nacionales es clara. Esto no debería suceder de manera ad hoc caso por caso; en cambio, la cooperación y el intercambio de información deben realizarse en las distintas fases de los procesos de supervisión, incluida la supervisión prudencial, normas que requieren que las empresas controlen los riesgos y tengan el capital adecuado, con el objetivo de proteger los mercados.

Sin embargo, a raíz de los recientes escándalos de lavado de dinero, la cuestión es si basta con confiar en las autoridades nacionales para la supervisión contra el lavado de dinero o si la UE debería tener más responsabilidad cuando se trata de lavado de dinero en instituciones financieras de los Estados miembros. Dada la escala y el número de escándalos en los últimos años, la respuesta razonable sería un firme «sí» a esta última pregunta.

Falta de supervisión

Cuando se trata de normas contra el lavado de dinero, la UE procura garantizar que los Estados miembros cumplan de manera sistemática mediante sus directivas. Sin embargo, no se puede decir lo mismo sobre la supervisión, donde las reglas no son lo suficientemente precisas.

Los Estados miembros tienen prácticas de supervisión divergentes y han asignado diferentes niveles de recursos para hacer frente a los delitos financieros. En muchos casos, estas prácticas han demostrado ser ineficaces para detectar las malas prácticas de los bancos de manera oportuna y dar como resultado sanciones.

Actualmente, el Banco Central Europeo (BCE) está encargado de la supervisión prudencial de las instituciones financieras de la UE, pero el alcance es muy limitado cuando se trata del lavado de dinero. Esto no es óptimo, muchos de los asuntos bajo la responsabilidad del BCE (licencias, procedimientos de tenencia calificados y cheques «adecuados y adecuados») se beneficiarían de la información relacionada con las prácticas contra el lavado de dinero de las instituciones financieras que están observando. Tal como están las cosas, son responsabilidad exclusiva de las autoridades nacionales.

La Autoridad Bancaria Europea (EBA) supervisa el lavado de dinero y la supervisión prudencial de los bancos de los Estados miembros. En particular, la EBA puede investigar las «infracciones del derecho de la Unión» y, en algunas circunstancias, incluso anular las decisiones individuales de las autoridades nacionales. Sin embargo, esto no se ha hecho de manera proactiva y oportuna:

● En julio de 2018, Malta se convirtió en el primer Estado miembro en recibir una recomendación de la EBA por violar el derecho de la Unión en las áreas de lavado de dinero. Esto solo se hizo en respuesta a una falla de supervisión significativa.

● La semana pasada, la EBA abrió una investigación formal sobre un posible incumplimiento de la ley de la Unión por parte de la Autoridad de Servicios Financieros de Estonia y la Autoridad de Supervisión Financiera de Dinamarca sobre Danske Bank y su sucursal de Estonia. La decisión de abrir una investigación obedeció a una solicitud de la Comisión Europea .

Parece que está surgiendo un amplio consenso, desde los representantes del BCE hasta los medios y expertos internacionales , de que el sistema actual es inadecuado y que se necesita hacer más para mejorar la supervisión contra el lavado de dinero en la UE.

¿Qué está haciendo la UE?

En respuesta a los recientes escándalos de lavado de dinero, en septiembre de 2018, el presidente de la Comisión Europea, Juncker, anunció nuevas medidas potenciales para fortalecer la supervisión de las instituciones financieras de la UE para enfrentar mejor las amenazas de lavado de dinero y financiamiento del terrorismo.

Específicamente, la Comisión Europea propone renovar la EBA para reforzar su función de supervisión en la lucha contra el lavado de dinero. Si se aprueba, la EBA tendrá poderes para, entre otros, solicitar a los supervisores nacionales de lucha contra el lavado de dinero que investiguen posibles infracciones materiales y solicitarles que consideren acciones específicas como sanciones y dirijan las decisiones directamente a operadores individuales del sector financiero si las autoridades nacionales no lo hacen. acto.

La Comisión Europea pide al Parlamento Europeo y al Consejo de la Unión Europea que aprueben las enmiendas propuestas y adopten las propuestas legislativas pertinentes a más tardar a principios de 2019. Sin embargo, existe la preocupación de que estos nuevos poderes no serán suficientes para garantizar una supervisión efectiva.

La EBA ya tiene cierta jurisdicción sobre el lavado de dinero, pero claramente carece de recursos y capacidad adecuados para llevar a cabo sus funciones. No está claro hasta qué punto estas tareas se combinarán con los recursos. A finales de 2018, la EBA tenía un equivalente de 1.8 miembros del personal que trabajaban en temas de lavado de dinero.

¿Quién debería vigilar a los Estados miembros?

Un artículo reciente publicado por un think tank de Bruselas, Bruegel, presenta un argumento convincente a favor de la supervisión contra el lavado de dinero en toda la UE al resaltar las brechas en el marco actual. Según los autores, el marco existente de una política de mercado financiero único e imponible y de estructuras nacionales de supervisión contra el lavado de dinero crea lagunas y oportunidades para abusar del sistema.

De manera alarmante, las debilidades de supervisión contra el lavado de dinero en un estado miembro lo hacen atractivo para los lavadores de dinero interesados en obtener acceso a todo el mercado único. Los autores también resaltan el riesgo de que esto pueda crear un electorado contra la aplicación de medidas contra el lavado de dinero en el país (delincuentes y sus representantes, proveedores de servicios y otros) que incluso podrían conducir a la captura de políticas y gobiernos.

Algunos expertos abogan por un nuevo organismo europeo contra el lavado de dinero, que sería más adecuado para abordar los problemas existentes relacionados con la supervisión y la aplicación de las normas contra el lavado de dinero. Bruegel recomienda una arquitectura unitaria centrada en una nueva autoridad europea contra el lavado de dinero:“El imperativo de establecer incentivos de supervisión sólidos para luchar contra las finanzas ilícitas exige un papel más fuerte a nivel de la UE en la supervisión de la ALD.

Recomendamos una arquitectura unitaria centrada en una nueva Autoridad Europea de ALD que funcione sobre la base de relaciones profundas con las autoridades nacionales, como las unidades de inteligencia financiera y los organismos encargados de hacer cumplir la ley. «La nueva autoridad debe tener altos estándares de gobierno e independencia, publicar todas sus decisiones y estar facultada para imponer multas suficientemente grandes para disuadir la mala práctica».

La Comisión considera que es demasiado pronto para discutir la necesidad de un nuevo órgano, pero considerará esta discusión en sus planes de reforma a más largo plazo. Según ellos, hay otras medidas que se pueden tomar a corto y mediano plazo, como la implementación de la Quinta Directiva de la UE contra el Lavado de Dinero (AMLD) por parte de los Estados miembros y una mejor coordinación de la unidad de inteligencia financiera (UIF).

Si bien es importante que los Estados miembros implementen debidamente el 5º AMLD de la UE, el objetivo principal de la Directiva es mejorar los marcos legales para prevenir y detectar el lavado de dinero. No proporciona una guía detallada ni ningún tipo de armonización relacionada con la supervisión. En casos recientes, como el Danske Bank en Estonia o ING en los Países Bajos , los bancos tenían procedimientos inadecuados que infringían las normas internacionales, así como las normas de la UE y nacionales.

¿Habría sido diferente la situación si las disposiciones del 5º AMLD de la UE ya estuvieran en su lugar? Si el enfoque de supervisión continuara siendo el mismo, entonces probablemente no.

El lavado de dinero y la corrupción van de la mano . En Transparency International, creemos que la supervisión y el cumplimiento efectivos contra el lavado de dinero son claves para detener la corrupción. En particular, a nivel de la UE, la existencia de un mercado financiero unitario requiere una mejor integración de la supervisión.

La acción decisiva de las autoridades nacionales para evitar que el dinero sucio se abra camino en el mercado único de la UE está muy atrasada. Si bien los acuerdos institucionales exactos aún deben elaborarse, la UE sin duda debe garantizar que los Estados miembros tomen esta tarea con seriedad y coherencia.

ALD/transparency.org